公益社団法人日本聴導犬推進協会に対する寄付金(賛助会費を含む)は、そのすべてを当協会が行う公益目的事業に使用させていただきますので、特定寄付金として税制上の優遇措置が適用されます。(所得税法施行令217条、法人税法施行令77条)

公益社団法人日本聴導犬推進協会は、より公益性の高い事業を行っているとして、内閣総理大臣から公益社団法人としての認定を受けています。

個人に対する税制優遇

所得税

所得税について、以下の優遇があります。

税額控除の申請にはこちらの証明書が必要となりますので、印刷してお使いください。

税額控除対象法人の検索はこちら

[根拠条文:所得税法第78条、租税特別措置法第41条の18の3]

個人住民税

個人住民税について、都道府県又は市区町村が条例により指定した寄附金(公益法人に対する寄附金等)は、以下の金額が個人住民税の額から控除されます(税額控除)。

ア 都道府県が条例指定…(寄附金額-2,000円)×4%

イ 市区町村が条例指定…(寄附金額-2,000円)×6%

⇒重複指定であれば、(寄附金額-2,000円)×10%

[根拠条文:地方税法第37条の2]

※県民税の対象は、埼玉県にお住いの方となります。

区市町村税については埼玉県ふじみ野市のみが対象となります。

相続税

相続税について、個人が相続財産を公益法人に贈与した場合、非課税となります。

※ただし、当該贈与を受けた法人が、当該贈与から2年を経過した日までに非課税措置対象法人でなくなった場合、また、当該財産を同日においてなおその公益を目的とする事業の用に供していない場合には、課税対象となります。

[根拠条文:租税特別措置法第70条]

みなし譲渡所得課税

みなし譲渡所得課税について、個人が財産を公益法人に贈与した場合、その贈与が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認をうけたときは、非課税となります。

※ただし、当該贈与を受けた法人が、当該贈与から2年を経過した日までに当該財産を公益目的事業の用に直接供さなかったときは、承認は取り消され、課税対象となります。

[根拠条文:租税特別措置法第40条]

法人に対する税制優遇

法人税

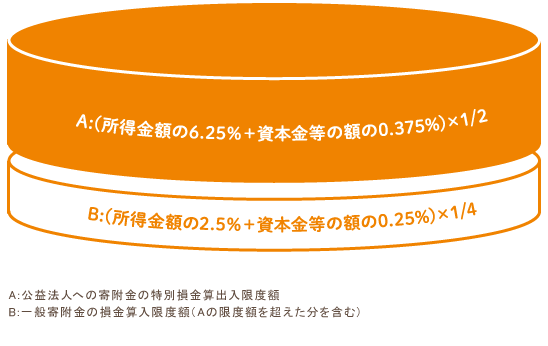

法人税について、法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

このとき、公益法人に対する寄附については、一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

[根拠条文:法人税法第37条]